Klaim Asuransi Kesehatan Cashless – Pengertian, Keuntungan, Alur Penggunaan, dan Perbedaan dengan Reimburse

Lantas, apakah cashless asuransi penting untuk dimiliki?

Yuk, simak informasi selengkapnya di bawah ini!

Pengertian Cashless Asuransi

Fasilitas cashless dalam asuransi merupakan fitur yang disediakan oleh perusahaan asuransi untuk memudahkan proses klaim produk asuransi kesehatan.

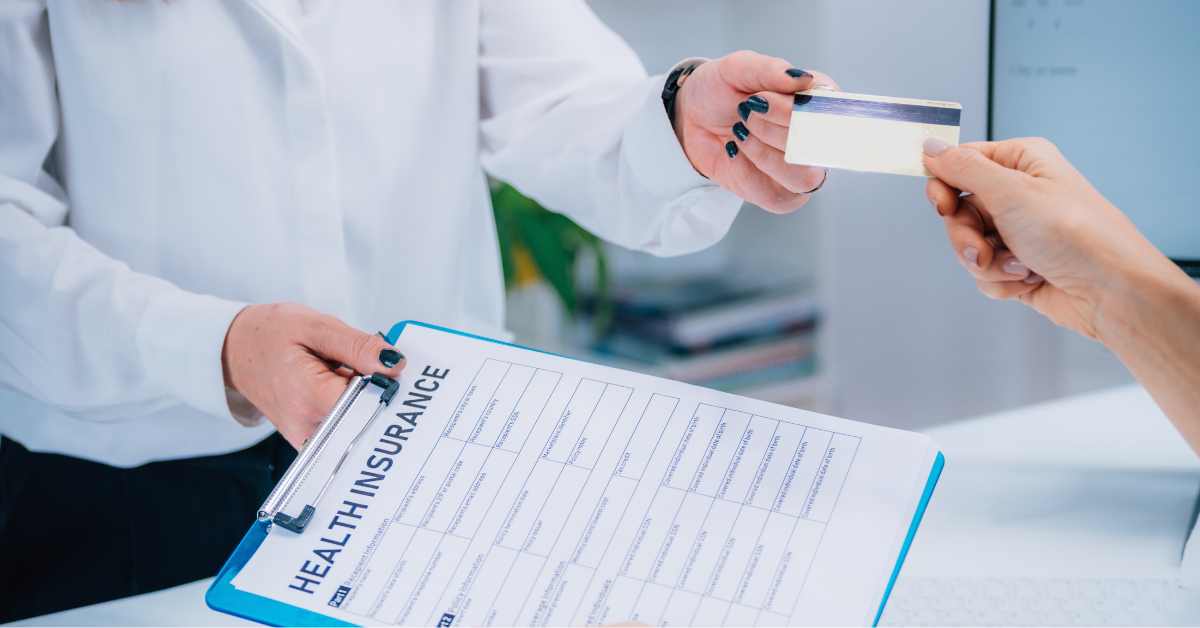

Asuransi kesehatan cashless adalah fasilitas yang menyediakan kemudahan bagi peserta asuransi atau tertanggung untuk memperoleh layanan kesehatan dengan penjaminan dari asuransi tanpa harus melakukan pembayaran ke fasilitas kesehatan terlebih dahulu.

Pembayaran akan dilakukan oleh perusahaan asuransi kepada rumah sakit sesuai dengan manfaat dan ketentuan polis asuransi nasabah. Asuransi kesehatan cashless adalah jenis asuransi kesehatan yang memudahkan pemegang polis untuk membayar tagihan rumah sakit tanpa perlu menalangi dengan uang pribadi terlebih dahulu.

Sepanjang polis masih aktif, jenis asuransi kesehatan cashless akan bisa digunakan dan ditanggung oleh polis asuransi.

Nasabah hanya perlu menunjukkan atau menyerahkan kartu asuransi ke pihak rumah sakit saat ingin mengakses layanan kesehatan.

Berbeda dengan asuransi kesehatan reimbursement, kuitansi pembayaran tidak perlu dibawa ke kantor asuransi untuk mengajukan klaim atau meminta reimburse atas biaya perawatan yang telah dikeluarkan.

Baca Juga: Pengertian Asuransi Jiwa dan Manfaatnya

Keuntungan Cashless Asuransi

Sebagai salah satu fasilitas dari asuransi kesehatan, cashless asuransi dapat membantu nasabah dalam beragam kondisi.

Peserta hanya perlu membawa kartu asuransi ke pihak rumah sakit atau menggesek kartu asuransi kesehatan, lalu transaksi pembayaran akan selesai.

Hal tersebut tentu sangat diperlukan oleh nasabah, terutama di kondisi darurat di mana nasabah membutuhkan penanganan kesehatan secepatnya.

Dengan beragam kemudahan tersebut, asuransi kesehatan cashless memiliki serangkaian keuntungan, antara lain:

- Tidak perlu mengeluarkan uang muka

- Tidak mengeluarkan biaya saat perawatan dan pengobatan

- Tidak perlu mempersiapkan dokumen klaim atau pembayaran tagihan rumah sakit

- Tidak perlu mengajukan klaim penggantian dana ke kantor asuransi

- Dapat disesuaikan dengan biaya perawatan rumah sakit dengan memperhatikan batas maksimum manfaat asuransi kesehatan

- Proses klaim hanya menggunakan kartu di seluruh rumah sakit rekanan atau rekanan perusahaan asuransi yang dipilih.

Alur Penggunaan Cashless Asuransi

Alur penggunaan fitur cashless asuransi kesehatan berbeda-beda sesuai dengan aturan dan ketentuan dari masing-masing perusahaan asuransi.

Pada umumnya, prosedur penggunaan asuransi kesehatan cashless, antara lain:

1. Datang ke Rumah Sakit Rekanan Perusahaan Asuransi

Saat membutuhkan perawatan atau pengobatan, nasabah bisa segera mengunjungi rumah sakit.

Namun, pastikan rumah sakit tersebut telah terdaftar sebagai rekanan asuransi yang dimiliki.

Nasabah bisa melakukan pendaftaran terlebih dahulu dengan menunjukkan kartu asuransi, agar pertanggungan yang meliputi biaya rawat inap, pembedahan, operasi, dan lainnya bisa diklaim.

2. Mengisi Formulir Data Pribadi

Saat berada di rumah sakit, nasabah atau perwakilannya wajib mengisi formulir pelayanan medis untuk mendapatkan perawatan.

Jangan lupa untuk menyerahkan kartu asuransi dan identitas diri.

3. Verifikasi Kepesertaan dan Manfaat oleh Rumah Sakit

Petugas rumah sakit rekanan akan melakukan verifikasi terhadap kepeertaan dan manfaat, lalu mengirimkan laporan medis dan surat pernyataan pasien kepada perusahaan asuransi.

4. Perusahaan Asuransi Menerbitkan Surat Jaminan

Perusahaan asuransi akan mengeluarkan surat jaminan yang dikirimkan ke rumah sakit jika nasabah perlu menjalani rawat inap.

Perusahaan asuransi turut akan melakukan pemantauan medis selama nasabah mendapatkan layanan kesehatan di rumah sakit atau klinik.

5. Rumah Sakit Mengirimkan Tagihan Akhir

Apabila perawatan terhadap nasabah telah selesai, petugas rumah sakit akan menyiapkan tagihan akhir biaya perawatan dan ringkasan medis yang akan dikirimkan ke perusahaan asuransi.

6. Pelunasan Tagihan oleh Perusahaan Asuransi

Perusahaan asuransi akan melakukan pengecekan terhadap kelayakan tagihan dan ringkasan medis.

Jika proses verifikasi telah selesai, perusahaan asuransi akan mengirimkan rincian perhitungan biaya perawatan yang ditanggung perusahaan asuransi kepada rumah sakit.

Apabila terdapat selisih biaya perawatan antara tagihan dan manfaat pertanggungan, pembayaran selisih akan menjadi kewajiban nasabah sebelum meninggakan rumah sakit.

Sebagai contoh, manfaat pertanggungan rawat inap sesuai polis yang diperoleh nasabah adalah biaya kamar kelas III Rp200 ribu per malam.

Namun, nasabah menempati kamar kelas I dengan biaya Rp700 ribu per malam.

Alhasil nasabah akan menanggung selisih sebesar Rp500 ribu per malam.

Alasan Klaim Cashless Tidak Ditanggung Penuh

Selayaknya asuransi pada umumnya, proses klaim cashless bisa saja ditolak atau tidak ditanggung sepenuhnya.

Selisih biaya perawatan merupakan biaya terkait perawatan dan pengobatan yang tidak ditanggung oleh perusahaan asuransi.

Berikut beberapa alasan klaim asuransi kesehatan cashless tidak ditanggung penuh:

- Adanya biaya yang tidak berhubungan dengan perawatan medis, seperti biaya freezer, food supplement, atau biaya telekomunikasi.

- Adanya biaya perawatan yang melebihi batas maksimum manfaat asuransi yang sesuai dengan tabel manfaat pada polis asuransi kesehatan.

Selain tidak ditanggung penuh, asuransi memiliki risiko klaim ditolak dalam pengajuannya.

Terdapat beberapa alasan klaim asuransi ditolak, antara lain:

- Polis masih dalam masa tunggu

- Polis tidak aktif

- Diagnosis penyakit termasuk adlam pengecualian

- Perawatan tidak sesuai dengan indikasi medis.

Baca Juga: Ini 6 Cara Memilih Asuransi Kesehatan Keluarga Terbaik!

Maka dari itu, kamu perlu memilih asuransi kesehatan terbaik dengan manfaat pengembalian premi yang dibayarkan dan fitur yang lengkap.

Lindungi kesehatan kamu dan keluarga dengan perlindungan asuransi kesehatan online dari Rey yang punya fitur chat dokter, tebus obat gratis, rawat jalan, hingga rawat inap gratis di rumah sakit!

Klik banner di bawah ini untuk informasi lebih lanjut!

Hal yang Perlu Diperhatikan Sebelum Membeli Asuransi Kesehatan Cashless

Perlindungan kesehatan yang disediakan oleh sistem asuransi cashless terlihat sangat memudahkan nasabah.

Adapun kamu perlu mengetahui hal yang perlu diperhatikan dan tips memilih asuransi kesehatan cashless:

1. Syarat dan Ketentuan yang Berlaku

Selayaknya asuransi konvensional lainnya, asuransi kesehatan cashless memiliki syarat dan ketentuan.

Pastikan kamu membaca dengan detail hal tersebut agar pengajuan bisa diterima, sehingga keuntungan asuransi kesehatan bisa diperoleh.

Kamu wajib mengisi usia kepesertaan, usia maksimal perlindungan, riwayat penyakit, dan informasi lainnya dengan benar.

Apabila terdapat ketidaksesuaian dengan informasi yang nasabah berikan, maka klaim asuransi bisa ditolak.

Hal tersebut dikarenakan serangkaian informasi yang nasabah berikan akan menjadi bahan pertimbangan perusahaan asuransi dalam menentukan besaran premi.

2. Batas Maksimal Uang Pertanggungan

Kamu perlu mengetahui bahwa sistem asuransi kesehatan memiliki nilai batas maksimal pertanggungan yang telah ditentukan.

Terdapat asuransi yang menawarkan batas maksimal secara tahunan atau per penyakit.

Sebagai contoh, asuransi kesehatan cashless untuk penyakit kritis hingga Rp1 miliar per tahun atau Rp200 juta per kasus penyakit meliputi biaya operasi, pembedahan, dan lainnya.

3. Tidak Bisa Klaim Ganda

Sistem cashless pada asuransi kesehatan tidak mengenal layanan klaim ganda.

Alhasil dua polis asuransi kesehatan cashless tidak bisa sama-sama menanggung perawatan kesehatan yang sama.

Nasabah asuransi harus memilih salah satu polis asuransi cashless yang akan membayar biaya kesehatan.

Namun, klaim ganda bisa diaplikasikan apabila nasabah memiliki polis asuransi yag berbeda, yakni asuransi kesehatan cashless dan reimburse.

4. Hanya Bisa Dipakai di Rumah Sakit Rekanan

Asuransi kesehatan cashless hanya bisa diklaim di rumah sakit rekanan atau jaringan yang dimiliki perusahaan asuransi.

Pastikan kamu telah mengecek rumah sakit rekanan dari perusahaan asuransi yang menyediakan asuransi kesehatan cashless agar kamu tidak kesulitan saat ingin mengakses layanan kesehatan.

Jangan lupa untuk pilih sesuai dengan domisili atau daerah kamu.

5. Pelajari Polis Asuransi

Pastikan kamu telah membaca dan memahami setiap poin yang tercantum dalam polis, terutama klausul pengecualian.

Asuransi kesehatan mencantumkan apa saja yang bisa ditanggung dan apa saja yang tidak ditanggung asuransi.

Penyakit akibat gangguan mental dan perbuatan yang disengaja merupakan contoh dari gangguan kesehatan yang tidak ditanggung oleh asuransi kesehatan.

Kelebihan dan Kekurangan Klaim Cashless dan Reimburse

Asuransi kesehatan cashless dan reimburse memiliki sejumlah kelebihan dan kekurangan masing-masing.

Pastikan kamu memahami sebelum memutuskan untuk memilih salah satunya.

Berikut kelebihan dan kekurangan klaim cashless dan reimburse:

1. Metode Klaim Cashless

Asuransi kesehatan cashless adalah jenis penawaran asuransi kesehatan dengan mekanisme klaim yang lebih mudah.

Nasabah hanya perlu datang ke rumah sakit rekanan yang telah bekerja sama dengan perusahaan asuransi untuk melakukan perawatan dan pengobatan penyakit.

Pihak rumah sakit lalu akan meminta kartu asuransi untuk melakukan validasi terhadap kartu asuransi.

Namun, tidak semua rumah sakit merupakan rekanan perusahaan asuransi, sehingga nasabah harus memilih dengan tepat asuransi kesehatan yang diinginkan agar akses layanan kesehatan lebih mudah.

Adapun selisih biaya perawatan akan ditanggung oleh nasabah setelah perusahaan asuransi melakukan pengecekan perawatan sesuai dengan yang ditanggung dalam polis.

Dengan sistem cashless, nasabah tidak perlu menanggung biaya perawatan terlebih dahulu, sehingga cash flow bisa tetap terjaga.

Selain itu, biaya premi asuransi kesehatan yang dibayarkan untuk sistem cashless juga cenderung lebih mahal.

Baca Juga: Alasan Pentingnya Kamu Memiliki Asuransi di Usia Muda

2. Metode Klaim Reimburse

Jika nasabah memiliki asuransi kesehatan dengan sistem reimbursement, maka pemegang polis wajib menyiapkan dana terlebih dahulu untuk membayar perawatan dan pengobatan rumah sakit.

Kemudian nasabah akan mengajukan permohonan penggantian biaya pengobatan kepada perusahaan asuransi.

Setelah melengkapi seluruh formulir dan dokumen penting, nasabah perlu menunggu persetujuan dari perusahaan asuransi.

Jika telah disetujui, pemegang polis hanya tinggal menunggu klaim asuransi cair.

Dengan kata lain, nasabah perlu untuk mempersiapkan dana darurat sebab klaim pertanggungan tidak bisa langsung diberikan.

Namun, metode klaim reimburse memiliki premi murah dibandingkan dengan asuransi kesehatan cashless.

Adapun nasabah turut bisa melakukan pengobatan dan perawatan dengan klaim reimburse di rumah sakit atau fasilitas kesehatan mana saja tanpa batas rekanan.

Penutup

Itulah informasi lengkap seputar cashless asuransi.

Seiring dengan perkembangan zaman, asuransi kesehatan semakin mudah untuk diakses dengan serangkaian fitur dan layanannya.

Jangan lupa untuk membayar premi secara rutin agar dapat mengakses asuransi kesehatanmu saat dibutuhkan.

Masih punya pertanyaan lainnya terkait cashless asuransi?

Yuk, tulis di kolom komentar!

Menulis bukan tentang menuturkan segala sesuatu yang ingin disampaikan, tetapi menceritakan apa yang tidak bisa disampaikan. Itulah mengapa menulis menjadi cara terbaik untuk berbicara tanpa terganggu.